積立投資 vs 短期トレードの投資対効果

こんにちは、はむたまです。

本日は資産形成における投資スタイルについてまとめたいと思います。

NISAが2024年の初頭に始まってから口座開設して、S&P500や全世界株のインデックス投資をし始めた人が多いです。

昨今投資情報発信が盛んになってきたことでインデックス投資は周知の事実として認識されましたが、高配当株投資や個別株の取り引き益で利益を増加させる方法は認知度が低いと思います。

もちろんリスクが大きい手法であること、一括で多額の資金を投資する必要があること、知識不足で踏み出せないことなど理由はあることでしょう。

そんな投資初心者に向けて私が同じ目線で感じた不明点を調査したので、まとめます。

はじめに

NISA(少額投資非課税制度)が始まったことで、多くの投資初心者が積立投資を始めるようになりました。しかし、最近の急激な円安や他の銘柄への目移りから、長期的な投資が止めて利益確定するという課題があります。資産の目減りリスクに備えて利益確定することは重要なのですが、ことさら資産形成において長期積立投資は大きな利益を狙う最良手段です。

本記事では、積立投資と短期投資のコストメリットを比較し、長期的な投資の重要性を強調します。

積立投資とは

積立投資とは、定期的に一定額を投資する方法です。この方法は投資タイミングを一定した期間ごとに分散させることで、高値での購入リスクや安値での損切りリスクを軽減し、長期的に安定したリターンを目指します。NISA口座を利用することで、利益に対する税金も軽減されます。

積立投資のメリット

- リスク分散: 時間をかけて少しずつ投資することで、価格変動のリスクを低減します。ドルコスト平均法といわれる手法により安いときに多く買い入れて、高いときには少しだけ買い増す手法です。

- 複利効果: 投資による利益(配当)が再投資されることで、複利効果により資産形成スピードが年を追うごとに増加します。

- 心理的負担の軽減: 市場の短期的な変動に一喜一憂することなく、長期的な視点で投資を続けることができます。

積立投資のデメリット

- 短期的な利益が見込めない: 一攫千金を狙うことは難しいです。トレンドに対応した投資スタイルの変更や個人のライフプランに合わせた利益確定はお勧めできません。というのも積立投資は短期間で大きな利益が見込めないためです。

2024年6月時点では株式市場は好調で多くの銘柄が株高になり、S&P500や全世界株も高値を付けました。どれほど大きくても50%ほどです。将来得られる金額に比べれば小さな利益ということを忘れてはいけません。 - 市場が長期的に下落した場合のリスク: 長期的な下落トレンドにある場合、利益を上げるのが難しいです。積立投資は下落トレンドで多く購入することで最終利益を大きくします。長期的に下落トレンドが続く(日本の失われた30年のようなデフレトレンド)場合は続けられない人が続出します。しかしふたを開けてみれば下落トレンドで持ち続けた人が何十倍にも資産が膨れ上がった成功者として現れました。

短期投資とは

短期投資とは、短期間で売買を繰り返し、利益を上げることを目指す方法です。主にデイトレードやスイングトレードが該当します。決算や権利確定日に合わせて資産のポートフォリオを大きく変えたり、年間配当額の大きい銘柄にリサイズしていく投資もこちらに含まれます。

短期投資のメリット

- 短期間での利益獲得: 市場の小さな変動を利用して、迅速に利益を上げることが可能です。

- 流動性の確保: 資金が比較的短期間で回収できるため、他の投資機会に迅速に対応できます。

- 投資本来の楽しみがある: 決算短信を見て会社の将来ないし株価の先行きを予想したり、チャートの形を見て投資判断を変更する。こういった考えたことがうまくいく喜びが投資本来の喜びかもしれません。

短期投資のデメリット

- 高いリスク: 市場の短期的な変動に影響されやすく、大きな損失を被る可能性があります。

- 高い取引コスト: 頻繁な売買により手数料がかさみます。

- 心理的ストレス: 市場の変動に常に注意を払う必要があり、精神的な負担が大きいです。

積立投資と短期投資のコストメリット比較

| 比較項目 | 積立投資 | 短期投資 |

|---|---|---|

| リスク分散 | 高い | 低い |

| 複利効果 | あり | なし |

| 取引コスト | 低い | 高い |

| 心理的負担 | 低い | 高い |

| 短期的利益の可能性 | 低い | 高い |

| 長期的リターン | 安定 | 不安定 |

実際のシミュレーション

積立投資のシミュレーション

例: 毎月5万円をS&P500に20年間積み立てた場合のリターンをシミュレーション

こちらのサイトをベースに試算してみます。

https://www.am.mufg.jp/tool/simulation_tsumitate.html

2024年の年間リターンをベースにしたリターン予想と株価増減リスクのパラメータをインデックス投資に対して設定できます。

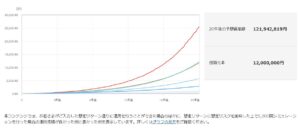

上記の結果を見方を説明します。

リターンが最大となる(リスク最小の年に利益確定することができたする)と赤色の線で示される121,942,819円が総額リターンとなります。

投資元本は1200万円なのでNISAの投資枠で充分収まります。

20年という長い年月を味方につけることで投資資産全体を10倍にすることも可能ということです。

ただここまで読んだ方の中には、20年も待ってられない。すぐにでもお金が欲しいし、一円でも多く稼ぎたいと考える人もいるかと思います。

そんな方のために短期投資のシミュレーションも行いました。

短期投資のシミュレーション

例: 1年で60万円を元手に短期売買を繰り返した場合のリターンをシミュレーション

毎年10%の利益を上げて取引ができたとします。

1年目は60万で利益が6万円

2年目は(66万 + 60万)円で利益が12.6万円

と順調に進めばいいのですが、この通りに進みません。

短期トレードの場合下落トレンドに会うと損切りで資産が減ることもあれば、上昇トレンドで利益確定もできず買い増ししないで放置ということが往々にして起こります。

としたときに最初の年10%の利益が出た銘柄を売るのでしょうか?もしかしたら来年まで持ち続ければもっと株価が上昇してより大きな利益確定ができるかもと欲が出るものです。

となると必要以上の買い増しをしてしまったり、利益確定タイミングを逃して値上がり益をほとんど得られないなんてことも考えられます。

この前提を踏まえて1年ごとにうまく資産の全額を10%の含み益で利益確定できた年と損切りできずに持ち続けただけの年が交互に来たとします。

そして利益確定後の次の購入銘柄では昨年変えてなかった年間60万円を上乗せして買うものとして試算します。

1年目 60万円 + 10%(6万円) = 66万円

2年目 66万円を維持

3年目 66万円を利確し、2年分の投資額120万円を追加投資 +10%(18.6万円) = 204.6万円

4年目 204.6万円を維持

5年目 204.6万円を利確し、2年分の投資額120万円を追加投資 +10%(32.46万円)=357.06万円

・・・

19年目 1651.0141万円を利確し、2年分の投資額120万円を追加投資 +10%(165.1014万円)=1816万円1155円

20年目 1816万円1155円を維持

もちろんこのシミュレーション通りの短期投資が続くとは言えません。

ある年は10倍銘柄に投資できるかもしれませんし、ある年は資産の半分を失うこともあるかもしれません。ただ言えることはどれだけ好成績を実現したとしてもトータル利益はインデックス投資の方が大きいと予想されます。

結論

積立投資と短期投資にはそれぞれメリットとデメリットがあります。特に投資初心者にとっては、リスク分散や複利効果を享受できる積立投資が長期的に見て有利な選択肢となることが多いです。短期的な市場変動に惑わされず、長期的な視点で投資を続けることが重要です。個人的には短期投資は投資としての醍醐味を味わえるので人生に豊かさをくれるものだと考えます。とはいえ資産形成にはインデックス投資が最強であることを確かめられました。

コメント